SpaceX, 기업가치 1.75조 달러 목표로 미국 IPO 비밀리에 신청

- SpaceX는 2026년 4월 2일 수요일, 미국 기업공개(IPO)를 비밀리에 신청하며 상장을 향한 중대한 움직임을 보였습니다.

- 이 항공우주 기업은 IPO에서 1.75조 달러의 기업가치를 목표로 하고 있으며, 이는 상업용 우주 부문에 대한 투자자들의 신뢰를 반영합니다.

- 이번 신청은 Elon Musk의 회사들이 시장의 더욱 엄격한 감시를 받는 상황에서 이루어졌으며, 분석가들의 관심이 SpaceX의 전개 상황에 집중될 것으로 예상됩니다.

출처 및 인용

1 출처더 많은 기사

실적 발표 컨퍼런스 콜: WAM Leaders, 2026 회계연도 강한 수익 기록 및 배당금 인상 - Investing.com

• WAM Leaders는 2026 회계연도에 강력한 수익을 기록했으며, 배당금 지급액 인상을 발표했습니다. • 실적 발표 컨퍼런스 콜에서 경영진은 지정학적 리스크에 대해 논의했으며, 특히 AI 거래를 유지하는 데 있어 TSMC와 대만 반도체 산업의 결정적인 역할에 집중했습니다.

원문 읽기 · ph.investing.com오늘의 증시 라이브, 8월 11일: 유가 상승 압박에 Sensex 약 400포인트 하락, Nifty 0.53% 밀려 - The HinduBusinessLine

• 2026년 8월 11일, 인도 주식 시장이 하락하며 Sensex는 약 400포인트 떨어졌고 Nifty 50는 0.53% 하락했습니다. • 인도 시장의 하락세는 주로 유가 상승으로 인해 투자 심리가 위축된 것에 기인했습니다.

원문 읽기 · thehindubusinessline.com오늘의 Sensex, 주식 시장 실시간 업데이트 | Nifty

• GIFT Nifty가 21포인트 하락한 24,617에 거래되면서 인도 주식 시장은 약세로 시작할 것으로 예상됩니다. • 호르무즈 해협의 재개방과 관련한 불확실성으로 인해 유가가 1주일 만에 최고치 근처를 유지하고 있습니다.

원문 읽기 · ndtv.com유럽 증시, 호르무즈 해협 리스크 및 경제 지표 대기하며 보합세

• 유럽 증시는 지난 금요일 역대 최고치로 마감한 후, 월요일 범유럽 STOXX 600 지수가 660.12포인트를 유지하며 보합세를 보였습니다. • 투자자들이 호르무즈 해협 재개방에 대한 불확실성으로 인한 유가 상승과 빽빽한 향후 경제 데이터 발표 일정 사이에서 균형을 맞추면서 시장 안정세가 나타나고 있습니다.

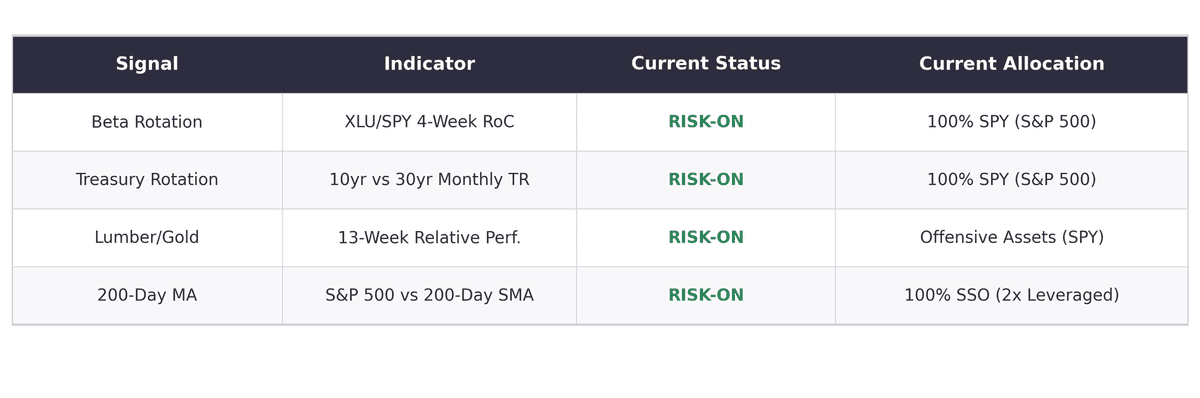

원문 읽기 · finance.yahoo.com풀 리스크온 스택 (The Full Risk-On Stack)

• 추세, 순환매, 원자재 및 국채 전반의 시장 간 신호가 현재 일제히 '리스크 온(위험 자산 선호)' 자세로 정렬되어 있습니다. • 이 프레임워크는 200일 이동평균선을 레버리지를 결정하는 이진 트리거로 활용하며, 가격이 평균 위에 있을 때는 SSO(S&P 500 2배 레버리지)에, 아래에 있을 때는 SPY에 배분합니다.

원문 읽기 · leadlagreport.com The Lead-Lag Report

The Lead-Lag Report주요 뉴스 종목: Wipro, BSE, Vodafone Idea, Hyundai India 및 Airtel - The Economic Times

• 인도 주식 시장은 투자자들이 금리 전망과 지정학적 긴장 및 유가 상승 사이에서 균형을 맞추며 변동성을 보였습니다. • 중요한 지수 변동으로, BSE Ltd가 Wipro를 대체하여 Nifty 지수에 편입될 예정입니다.

원문 읽기 · economictimes.indiatimes.com다음 주 시장에서 주목해야 할 5가지 - Investing.com

• 투자자들이 이란 관련 전쟁 불확실성과 곧 발표될 CPI 데이터에 대한 기대감 사이에서 균형을 맞추면서 금값이 7주 만에 최고치에서 후퇴했습니다. • 공급 리스크 증가와 호르무즈 해협을 둘러싼 지속적인 불안정으로 인해 유가가 상승 추세를 보이고 있습니다.

원문 읽기 · in.investing.com주식 시장 집중화: 소수 종목이 시장 전체가 될 때

• 글로벌 주식 지수에서 소수의 기업과 섹터가 전체 시장의 성과를 견인하는 집중화 현상이 심화되고 있습니다. • 한국은 이러한 추세와 관련된 리스크의 주요 사례로 언급되며, 집중도가 과도해질 때 투자자들에게 주는 경고 역할을 하고 있습니다.

원문 읽기 · atlanticcouncil.org Atlantic Council

Atlantic Council이 주식 시장 지표가 닷컴 버블 이후 처음으로 경고 신호를 보냈다

• 핵심 주식 시장 가치 평가 지표가 1990년대 후반 닷컴 버블 이후 보지 못한 경고 신호를 보냈습니다. • 이 지표는 주가 지수를 지난 10년 동안의 평균 인플레이션 조정 수익 대비 가격으로 추적합니다.

원문 읽기 · finance.yahoo.com Yahoo! Finance

Yahoo! Finance증시 개장: 오늘 Sensex와 Nifty는 상승할까, 하락할까? - India Today

• 아시아 시장의 상승세에 따라 월요일 Sensex와 Nifty 50을 포함한 인도 벤치마크 지수들이 상승 출발할 것으로 예상됩니다. • 이러한 긍정적인 분위기는 예상보다 낮은 미국 고용 지표로 인해 금리 인하 가능성에 대한 기대감이 커진 데 따른 것입니다.

원문 읽기 · indiatoday.in India Today

India TodayMarketSmith India의 8월 10일 추천 종목

• MarketSmith India는 투자자들의 일일 매매 및 투자 결정에 도움을 주기 위해 8월 10일 기준 최우선 추천 종목을 발표했습니다. • 이번 추천은 알루미늄과 구리의 가격 변동성, 높은 에너지 비용, 중국발 공급 과잉 가능성 등 상당한 리스크 요인이 존재하는 상황에서 이루어졌습니다.

원문 읽기 · livemint.comIC Markets – 아시아 펀더멘털 전망 | 2026년 8월 10일 | IC Markets

• 미국 거래 세션은 주로 노동 시장 데이터와 Federal Reserve의 기대치 변화에 의해 주도되었으며, 이로 인해 미국 달러와 국채 수익률의 변동성이 발생했습니다. • 정책 입안자들은 일본 엔화의 급격한 변동이 글로벌 금융 상황과 인플레이션에 미칠 잠재적 영향으로 인해 이를 면밀히 모니터링하고 있습니다.

원문 읽기 · icmarkets.com.au IC Markets

IC Markets